EnHay soluciones para casi todo.El Blog de K. Bourbakihacemos uso intensivo de Html5, MVC4 y JQuery, nos verá mucho mejor con Chrome.

hacer algopara dejar de preocuparse de una acción concreta. Lo que hace el conversor es

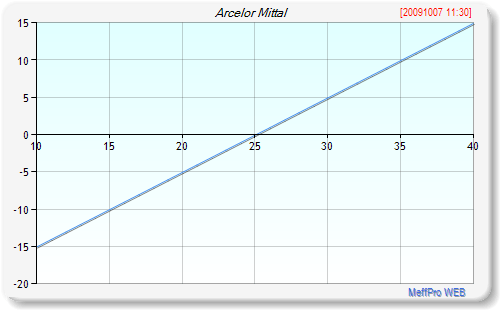

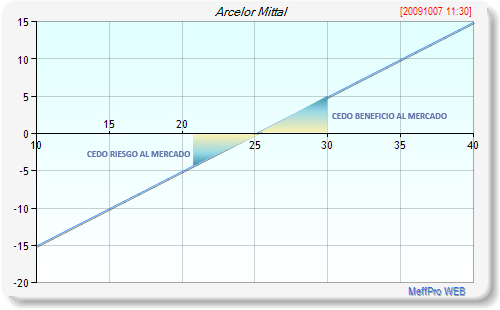

alisaruna cierta zona a ambos lados del precio actual del subyacente en cuestión y dejarla sin beneficio.

alisamosestará por arriba del precio actual,lo que hacemos es ceder a mercado una parte de nuestro posible beneficio.

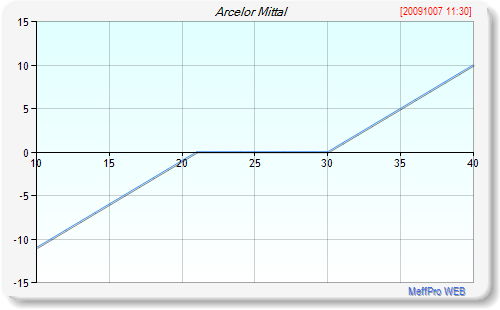

se aplanala zona comprendida entre 21 y 30.

saltosen los strikes del subyacente.

estirareste horizonte y que la transformación dure hasta cuando queramos.