En El Blog de K. Bourbaki

hacemos uso intensivo de Html5, MVC4 y JQuery, nos verá mucho mejor con Chrome.

Me van a disculpar, pero para seguir este hilo de hoy, presupongo un conocimiento relativamente importante de derivados a los lectores. Espero no obstante que todos entiendan el fondo de la estrategia, y aún espero más: espero que, si no entienden nada de nada, les apasione el formato y les pique la curiosidad para aprender más de opciones. Si alguien puede seguirlo me sentiría muy honrado, y si alguien intuye que puede seguirlo estudiando un poco -y lo hace-, sentiría que le he hecho un favor importante porque, créanme, hoy por hoy invertir sin contar con las opciones es como querer pintar Las Meninas con una escoba.

Hace unos días, mi colega -y no obstante amigo-, Miguel ángel Cicuéndez comentaba en la televisión de esta casa lo baja que estaba la volatilidad y apuntaba la posibilidad de comprarla. Estoy de acuerdo con Miguel Ángel, pero como no me gusta adivinar -ni siquiera sobre la volatilidad que es lo único más o menos adivinable-, voy a introducir un pequeño matiz -que espero que Miguel Ángel me permita-.

Se trata de realizar una estrategia de volatilidad de cuarto orden, que consisten en combinar opciones largas y cortas de diferentes precios de ejercicio y diferentes vencimientos utilizando, además, ratios.

Las Estrategias de Cuarto Orden son apuestas sobre la volatilidad de la volatilidad, y por cierto, son las más divertidas, las que mejor se pueden controlar y al contrario de las de primer orden, las académicas -el straddle y esas cosas-, suelen dar pasta consistente en lugar de arruinar al estratega.

Es claro que el matiz que introduzco respecto a la estrategia original de Miguel Ángel es que no voy a presuponer que la volatilidad vaya a subir simplemente porque esté baja

, sino que mi presupuesto va a ser que, precisamente por estar baja, mucha gente va a estar alerta y este interés va a hacer que la volatilidad sea volátil, en otras palabras que se va a agitar, tome o no tendencia hacia sus valores medios.

¿Qué vamos a hacer?Este documento lo he preparado el fin de semana con datos de cierre del pasado viernes 15, deberá actualizar datos si lo quiere hacer realmente. Ya le adelanto que el escenario de fondo no ha variado en absoluto para hoy martes 19.

Vamos a comprar volatilidad de un vencimiento lejano y vamos a vender volatilidad de otro vencimiento más cercano. Si lo hacemos bien, habremos evitado el riesgo de que el mercado se mueva y nos pille, porque todo el rato vamos a estar lo más neutros posible respecto a delta, manteniendo ésta muy cerca de cero, así nos importará poco que el mercado suba, baje o quede lateral. Hacemos de la estrategia un hedge

para sacar Alfa.

Para ello es necesario que echemos un vistazo a las diferentes volatilidades que exhibe el mercado y seleccionemos aquel subyacente que, siendo líquido, tenga una curva de volatilidad en backwardation. En otras palabras buscamos un subyacente en el que las volatilidades de marzo, junio, septiembre y diciembre vayan en disminución, pero como ésto no suele existir, buscaremos uno en el que sean lo menos crecientes posible. Este subyacente -que las tiene casi planas- es el Banco Santander.

¿Cómo lo vamos a hacer?

La estrategia consiste en comprar cierta cantidad de opciones OTM del vencimiento lejano y comprar una cantidad más pequeña de opciones ATM del vencimiento cercano. Nos da igual opciones Call que Put, con tal de que todas sean iguales. En lo sucesivo vamos a hablar como si hiciéramos la estrategia con opciones Call.

El ratio cercanas/lejanas y la distancia OTM de las lejanas, se calcula a ojo, pero procurando un balance entre la gamma negativa que nos van a meter las opciones cercanas vendidas -si al subyacente le da por bajar- y la theta negativa que nos van a inducir las opciones lejanas compradas cerca del primer vencimiento cuando las opciones vendidas no sean capaces de compensarla.

Otro aspecto a considerar son las garantías. En ningún caso deberían ser altas porque la estrategia no deja de ser un spread, pero hay que tenerlas en cuenta.

Bien, entre unas cosas y otras hemos llegado a que éstas son las cantidades, strikes y vencimientos seleccionadosTodas estas opciones se podían haber comprado o vendido en MEFF al cierre del viernes día 15. Sus precios y volatilidades figuran en el Boletín correspondiente a ese día.

Hago esta anotación porque, como la estrategia es casi un arbitraje y parece imposible, alguien pudiera no creérselo, y me importa mucho que se lo crea para que vea la potencia de las opciones.:

- Compramos 50 opciones Call del vencimiento diciembre, precio de ejercicio 12,59

@ 0,85

- Vendemos 30 opciones Call del vencimiento junio, precio de ejercicio 11,19 @ 0,51

El resultado: casi un arbitraje, sólo dependemos de la volatilidad

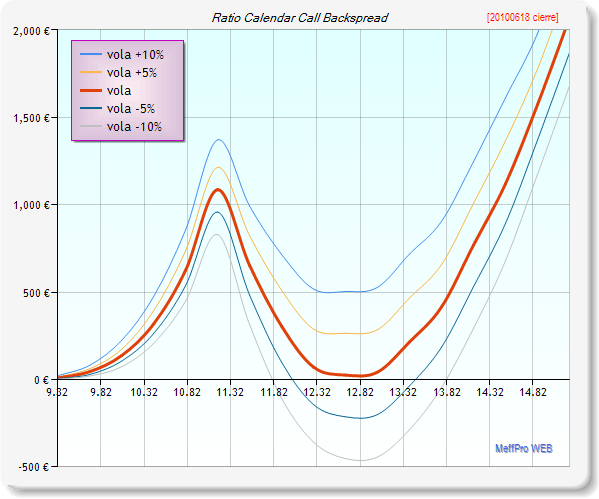

Poniendo cuidado en el diseño de las estrategias con opciones se llegan a cosas como la que muestra este gráfico de la izquierda, calculado para el día 16 de junio, día de vencimiento de las opciones cercanas.

Poniendo cuidado en el diseño de las estrategias con opciones se llegan a cosas como la que muestra este gráfico de la izquierda, calculado para el día 16 de junio, día de vencimiento de las opciones cercanas.

Observen que si Miguel Ángel tiene razón y la volatilidad queda igual o sube desde ahora hasta junio, la estrategia es ganadora línea roja, amarilla y azul superiores- en cualquier sitio, esté donde esté el Banco Santander. Solamente en el caso de que la volatilidad siguiera cayendo podríamos entrar en pérdida como marcan las líneas azul y gris inferiores.

Un último apunte que tal vez sea el más interesante: en el gráfico no hemos tenido en cuenta -porque sería muy lioso y no se vería nada- el caso en el que empiece a trabajar la volatilidad de la volatilidad. Entonces, en cualquier momento anterior al contemplado en el gráfico -que es el vencimiento junio-, la estructura de las volatilidades relativas junio-diciembre cambiaría, es decir se pondría en contango. En ese caso las líneas azul y gris que nos daban pérdidas subirían por encima de cero con toda seguridad, porque aumentaría sobremanera el precio relativo de la Call lejana (que tenemos comprada y venderíamos más cara) relativamente al precio de la Call cercana (que tenemos vendida y compraríamos más barata), deshaciendo así la posición con más ganancia.