En El Blog de K. Bourbaki hacemos uso intensivo de Html5, MVC4 y JQuery, nos verá mucho mejor con Chrome.

Voy a intentar demostrarles en esta entrada la potencia del Nuevo MeffPro, y lo voy a hacer con un análisis impensable para otros programas de su clase. El Nuevo MeffPro permite situarse en cualquier momento temporal -pasado o futuro- para analizar cualquier posición desde cualquier punto de vista.

La Estrategia

Todos los datos que aquí se dan son reales de Mercado, la Estrategia, sin embargo es ficticia y se hizo como demo de ilustración para uno de mis cursos.

El día 16 de Noviembre del pasado año 2012, se inició un Doble Diagonal diciembre-enero con estas posiciones:

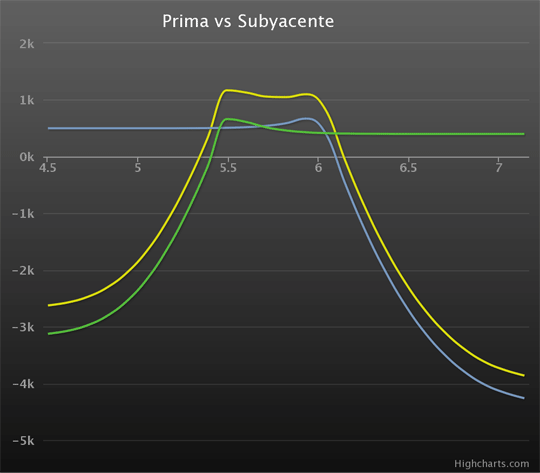

Si han echado un vistazo al enlace anterior, verán que la mayoría de ellos hablan de esta estrategia como compuesta de dos "Diagonal Calendars", lo que me parece complicar un poco la cosa. A la izquierda de estas líneas verán la figura que plantean localizada el día del Primer Vencimiento, 21/12/2012.

Por mi parte, prefiero verla como dos Strangles, el del vencimiento más cercano (diciembre) está vendido y el del vencimiento lejano (enero) está comprado.

Observen en azul el vencimiento diciembre completamente formado puesto que estamos representando el gráfico en fecha 21 de diciembre, sin embargo el Strangle comprado de enero -en verde-, aún se está formando.

Como no podía ser de otra manera, el conjunto de la estrategia en amarillo, es idéntico al representado en el gráfico anterior.

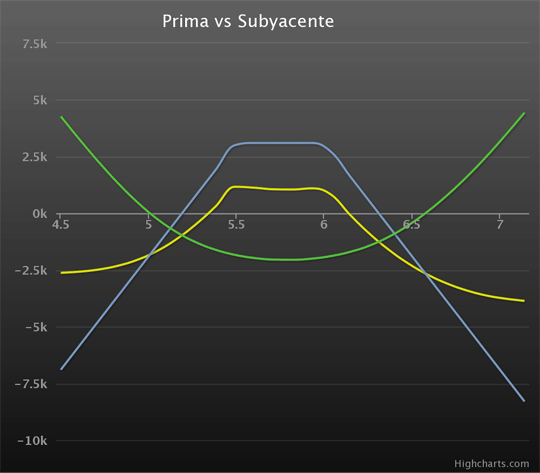

Aquí vemos muy claramente cómo el Strangle de enero sujeta las pérdidas del de Diciembre por fuera de sus Strikes 5,50 - 6,00 a cambio de una pequeñísima pérdida en la zona entre esos StrikesEsta pérdida, así como la protección ofrecida varía mucho cuando cambian las volatilidades diciembre-enero y hay que tenerlo en cuenta al inicio de la Estrategia..

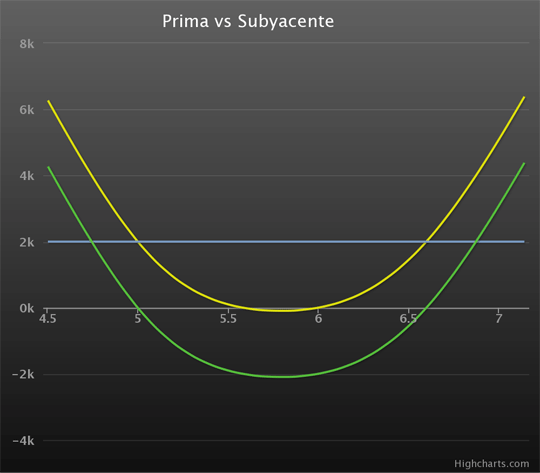

Si nos situamos ahora en el día 24 de diciembre, es decir, el lunes siguiente al vencimiento diciembre, estaremos en la situación que indica el gráfico de la izquierda.

Observen la línea horizontal azul que corresponde al Strangle vendido Diciembre, que como ya ha vencido, nos ofrece un Beneficio constante e igual a los 2.000€ que efectivamente hemos ganado al haber cerrado SAN @ 6,090 el viernes 21

El Strangle comprado sigue trabajando, y verán en amarillo la Suma de ambas posiciones.

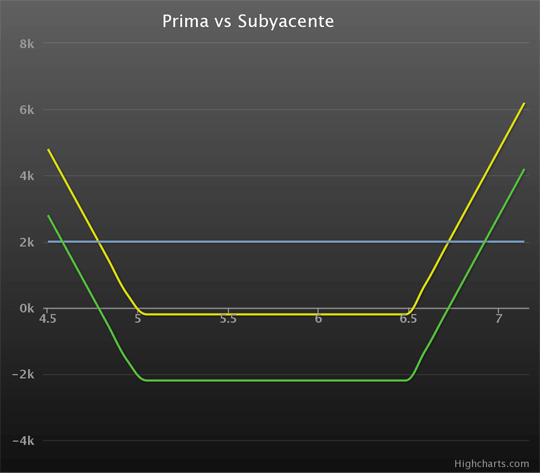

En este punto querríamos ve qué es lo que va a pasar en el vencimiento enero si nada cambia, y el resultado está en el gráfico de la izquierda.

Salta a la vista que asumimos una pérdida en todo el tramo entre los Strikes del Strangle enero, entre 5,00 y 6,50. Esta pérdida viene porque los 2.000€ ganados con el diciembre no consiguen compensar los 2.200€ que pagamos al iniciar el enero.

La mayoría de los analistas de esta estrategia aconsejan hacer un roll-over completo del Strangle diciembre pasándolo a enero, y aconsejan hacerlo un poco antes de su vencimiento. Mi opinión es que puede ser interesante hacerlo si tenemos el Nivel del Subyacente muy centrado en la Estrategia; sin embargo, en la mayoría de los casos, yo prefiero esperar a que pase el primer vencimiento y actuar luego sólo sobre una de las patas, rolando bien la Call, bien la Put, pero sólo una de ellas, lo que me da más juego, especialmente si el Subyacente no está centrado.

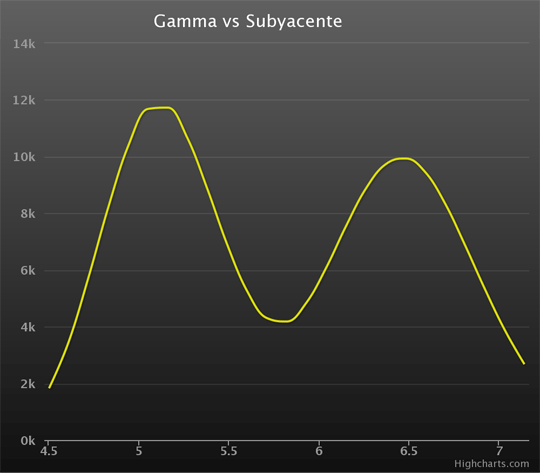

Una medida de precaución importante es observar lo que le va a pasar a nuestra Gamma cuando rolemos sólo una de las patas. A la izquierda pueden ver la Gamma de la Estrategia el día 24 de diciembre -que es cuando estamos tomando la decisión-. Como cabía esperar es siempre positiva al no tener más que opciones compradas, pero como ahora vamos a rolar una posición vendida, tendremos que ver qué pasa.

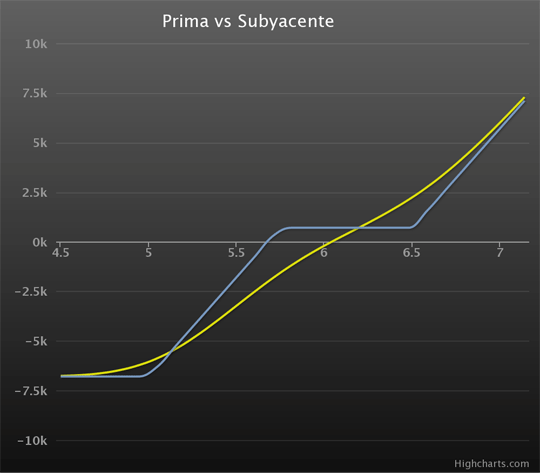

Como SAN no está centrado, sino bien hacia el Strike de arriba, lo que me propongo hacer es vender una Put de Strike igual o superior a la que tenía vendida en diciembre, pero de vencimiento enero. Quiero decir que me propongo vender una Put Enero de Strike superior a 5,00. Como mis perspectivas siempre son neutras, -nunca adivino-, supongo que SAN se quedará más o menos como está. En estas condiciones he determinado que lo mejor es vender una Put Enero 5,75. Si lo hago me quedaré hoy en la situación que se ve en la figura de la izquierda en amarillo, y estaré a Vencimiento en la situación que se dibuja en azul. Como puede ver, he conseguido obtener un pequeño beneficio desde el 5,75 hacia arriba, a cambio de una -no esperable- pérdida por debajo. Observe que la pérdida en cualquier caso está limitada.

Lo que tiene que preocuparnos aquí no es tanto la pérdida que podemos experimentar sino si vamos a ser capaces de reaccionar ante la misma, es por ello que debemos controlar la Gamma como hemos dicho antes.

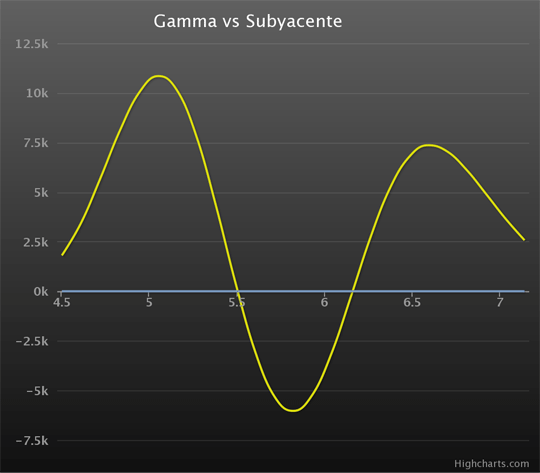

Al vender la Put 5,75 hemos inducido una gamma negativa en la Estrategia, y queremos ver qué es lo que ha pasado. A la izquierda tienen el nuevo gráfico de la Gamma para el día 24, pero esta vez considerando la Put que tenemos intención de vender.

Lo cierto es que no pasa nada demasiado grave, creo que podremos reaccionar siempre, siendo lo peor que la cotización se aproximara al nuevo Strike 5,75 y tanto peor cuanto más cerca del vencimiento suceda, pero, !pelillos a la mar!, ya veremos lo que hacemos en su momento, el Riesgo es asumible, de modo que efectivamente vendemos la Put:

12/24/2012

-100 Put SAN 5.75 1/18/2013 @ 0.09

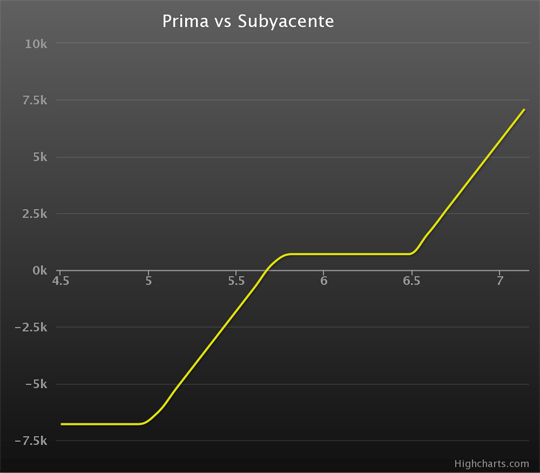

Recapitulando, nuestra posición a vencimiento enero es ahora la de la izquierda. Sólo nos queda esperar -y hacer lo menos posible como es norma obligatoria en opciones-.

Bueno, pues ya estamos en el lunes 21 de enero, nuestra Estrategia ha vencido el viernes pasado y SAN cerró @ 6,460 y todas las opciones quedaron sin valor haciéndonos ganar 700€. Muy satisfactoria la corrección realizada. Siempre deberían salir las cosas al menos así.

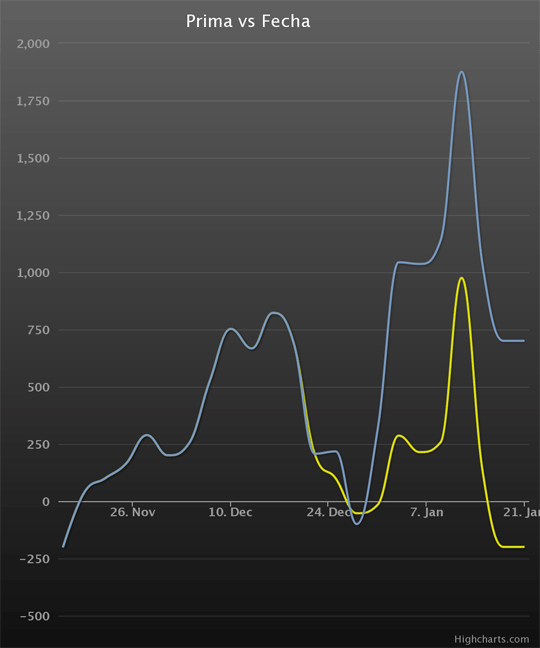

Pueden ver ahora a la izquierda todo lo que nos ha ido pasando desde que iniciamos la Estrategia. Esta pantalla es generada automáticamente por el Nuevo MeffPro siempre que quiera, para cualquier intervalo de fechas. Observe en particular la mejora obtenida por la corrección y cómo la estrategia definitiva -en azul- consigue batir a la original -en amarillo-.

Nota final

No me he metido en absoluto con las griegas, menos un poco con la Gamma. Cuando se pueden ver las cosas, todo se hace más entendible y no hace falta liarse.

Les aseguro que esta posición da bastantes quebraderos de cabeza, incluso a los más experimentados, pero ya han visto lo fácilmente que se resuelve con el Nuevo MeffPro, les animo a que me ayuden y que asistan al pequeño curso al que me refería en mi anterior entrada en este blog.

¡Gracias si ha sido usted capaz de llegar hasta aquí!, entiendo que el asunto expuesto puede resultar algo complicado por más que haya intentado simplificarlo.